|

|

Reforma Tributária e o Setor Farmacêutico

- Em 9 de abril de 2024

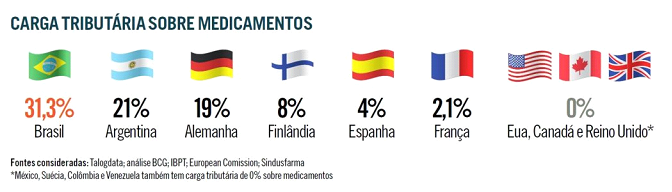

A carga tributária brasileira no setor farmacêutico já é a maior do mundo, conforme apurado pelo recente estudo da PwC Brasil. O Brasil tem hoje aproximadamente 31,3% de carga (somando ICMS, PIS/COFINS, IPI, Tributos sobre Importação, dentre outros que oneram o consumo).

Cenário Tributário atual:

⦁ IPI: Alíquota Zero

⦁ PIS/COFINS: Desoneração da Lista Positiva (2/3) – 12% Monofásico sobre Indústria/Importador – Alíquota zero para Atacado e Varejo – Alíquota zero importação

⦁ ICMS: 17% a 22% (Geral) – 12% (Genéricos em SP e MG) – 7% (Cesta básica) – isento (Convênios CONFAZ)

O texto atual da reforma tributária consolida o PIS/COFINS, ICMS, IPI e ISS, criando o IBS (Imposto sobre Bens e Serviços), que resulta numa carga tributária em torno de 26,9%, ainda uma alíquota bem elevada quando comparado com os demais países do mundo, conforme a PWc.

O texto atual da reforma tributária cria regimes diferenciados em relação às regras gerais, prevendo, por exemplo, alíquota zerada ou com redução de 60% ou aproveitamento de créditos, o que será definido por meio de lei complementar:

⦁ serviços de saúde

⦁ dispositivos médicos.

⦁ dispositivos de acessibilidade para pessoas com deficiência.

⦁ medicamentos.

⦁ produtos de cuidados básicos à saúde menstrual.

Mesmo com as reduções já previstas, ainda há de se considerar o desafio de harmonizar regimes de tributação distintos durante o período de transição (até 2032), como a desoneração total de PIS e COFINS para medicamentos de lista positiva e a incidência da CBS/IBS de 1%.

Vale lembrar que o controle e monitoramento dos preços dos medicamentos já possui um órgão responsável pelo seu controle, a Câmara de Regulação do Mercado de Medicamentos (CMED), que é a responsável por garantir e assegurar o efetivo repasse de qualquer alteração da carga tributária ao preço final, o que garante que a desoneração proposta seja efetivamente repassada no preço ao consumidor final.

O setor se mobiliza para buscar uma ampliação do rol de medicamentos e procedimentos que estariam enquadrados na redução de 100% da CDB e IBS, para quaisquer operações, sejam de importação ou no mercado interno, relativas ao Programa Farmácia Popular, ao universo do sistema de saúde suplementar, para as compras públicas, para as doações, para as pesquisas clínicas, para as amostras grátis e para as operações de varejo com medicamentos tarjados sujeitos à prescrição médica e medicamentos utilizados para tratamento de doenças crônicas, doenças graves e doenças raras, e, além de todas as operações relativas a vacinas.

Os medicamentos isentos de prescrição e as composições para nutrição enteral ou parenteral e as composições especiais e fórmulas nutricionais destinadas às pessoas com erros inatos do metabolismo, fariam jus a redução de 60% das alíquotas da CBS e do IBS.

Já os medicamentos destinados ao tratamento de doenças coexistentes às doenças crônicas, doenças graves e doenças raras seriam incluídos no programa de cashback para a população menos favorecida.

Sugestões do Setor

Redução de 60% (aplicável ao varejo)

⦁ Medicamentos isentos de prescrição;

⦁ Nutrição enteral, parenteral e fórmulas nutricionais destinadas às pessoas com erros inatos do metabolismo

Redução de 100% (varejo, Saúde suplementar, compras públicas)

⦁ Medicamentos tarjados;

⦁ Medicamentos para tratamento de doenças crônicas, doenças graves e raras;

⦁ Vacinas;

⦁ Medicamentos de pesquisa clínica durante e/ou pós estudo clínico;

⦁ Medicamentos isentos de prescrição (compras públicas/ saúde suplementar);

⦁ Nutrição enteral, parenteral e fórmulas nutricionais destinadas às pessoas com erros inatos do metabolismo (compras públicas/ saúde suplementar).

Cashback

⦁ Medicamentos para tratamento de doenças coexistentes às doenças crônicas, doenças graves e raras.

Consulte nosso time tributário para conhecer os impactos da reforma tributária em seu setor.

0 Comentários