|

|

ENTENDIMENTO DO CARF PREJUDICA PREMIAÇÃO PAGA AO EMPREGADO POR DESEMPENHO EXTRAORDINÁRIO

- Em 13 de junho de 2019

Já abordamos no artigo PRÊMIOS E REEMBOLSOS COM A REFORMA TRABALHISTA a alteração sofrida pelo artigo 457 da CLT, que passou a prever que os prêmios pagos aos empregados poderiam ser habituais e não teriam a incidência dos reflexos trabalhistas e previdenciárias, cujo texto era contrário ao entendimento da Justiça do Trabalho e do Conselho Administrativo de Recursos Fiscais – CARF.

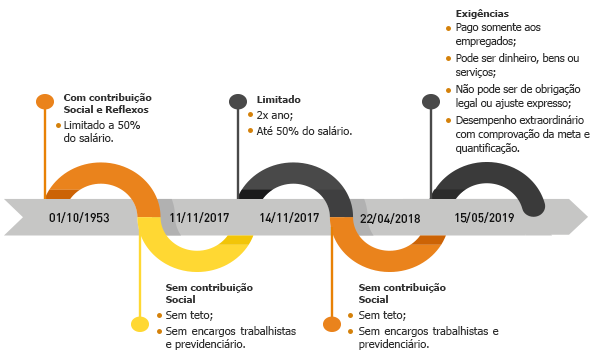

Após início da vigência em 11 de novembro 2017, fomos surpreendidos com a edição da Medida Provisória nº. 808/2017, em 14 de novembro, que alterou o disposto no artigo 457 da CLT, limitando novamente a no máximo 50% (§2º) e somente duas vezes no ano (§22º).

A MP não foi convertida em lei pelo Congresso, no entanto, surtiu efeitos até 22 de abril de 2018, sendo que após esta data o texto do art. 457 da CLT voltou a ser conforme disposto na Lei nº. 13.467: pagamento de premiação por desempenho extraordinário, ainda que habitual, não reflete em verbas trabalhistas e previdenciária.

Considerando a insegurança jurídica acerca do tema, o art. 467 foi objeto de questionamento perante o do CARF – Conselho Administrativo de Recursos Fiscais, que se posicionou sobre o tema na Solução de Consulta nº 151/2019, em 15/05/2019.

Administrativamente o entendimento foi no sentido de que não é devida a contribuição social dos valores pagos aos empregados pelo período compreendido entre o dia 11/11/2017 e 13/11/2017 e após o dia 22/04/2019, independentemente de valor e periodicidade do pagamento da premiação.

No entanto, no período de 14/11/2017 a 22/04/2018 os valores só serão excluídos da base de cálculo da contribuição social se não excederem a 50% do valor da remuneração salarial do empregado, limitado a dois pagamentos ao ano, conforme o texto da MP. A linha do tempo abaixo demonstra o período e a incidência de verba trabalhista e previdenciária sobre o valor pago:

Nos termos da Cosit nº. 151/2019, para que a contribuição social seja excluída da premiação, deve ser considerado pelo empregador as seguintes situações: 1. pagamento apenas para empregados, não se aplicando aos demais contratos de trabalho como terceirizado, temporário, etc., são considerados os prêmios pagos, exclusivamente, a segurados empregados; 2. pode ser em dinheiro, bens ou serviços; 3. não podem decorrer de obrigação legal ou de ajuste expresso, por descaracterizar a liberalidade do empregador; e 4. os prêmios devem decorrer de desempenho superior ao ordinariamente esperado, de forma que o empregador deverá comprovar, objetivamente, qual o desempenho esperado e também o quanto esse desempenho foi superado.

Conforme destacado, a exigência de que o prêmio não decorra de obrigação legal ou de ajuste expresso significa que se a premiação for paga em decorrência de cláusula prevista no contrato de trabalho, convenção coletiva, acordo coletivo, regulamento interno da empresa ou qualquer tipo de acordo expresso, em tese, seria descaracterizada sua natureza indenizatória com consequente incidência da contribuição social.

Além da decisão ser contraditória, considerando que ao mesmo tempo que estipula qual a premiação não pode estar prevista em “acordo expresso”, transfere ao empregador o ônus de comprovar “objetivamente” o trabalho extraordinário do empregado que resultou na premiação, que também deve ser quantificada.

Então, como o empregador, que não pode ter “acordo expresso” vai comprovar tanto o trabalho extraordinário como a premiação? Além do mais, isso é uma ingerência e afronta a livre iniciativa!

É evidente que o artigo 467 da CLT não prevê a vedação do acordo expresso, que nos termos da Cosit pode ser qualquer documento, já que constou no parecer o termo “etc.”, deixando em aberto a interpretação de outros documentos pelo órgão, que ao que parece, tenta legislar com o intuito de tributar o empregador que não se ativer à esses detalhes construídos administrativamente e colidentes com o ordenamento jurídico hierarquicamente superior.

Em razão da limitação imposta pelo CARF quanto à liberalidade do empregador, é evidente que tal entendimento ainda será objeto de muitos questionamentos, seja pela exigência não estar prevista em lei ou por não condizer com o intuito do legislador ao retirar o reflexo previdenciário da premiação.

Enquanto não tivermos outra decisão mais razoável quanto à premiação, o empregador deve se resguardar para que, numa eventual fiscalização, não seja tributado e sofra penalidades administrativas.

Portanto, é importante que o empregador, ao optar pela premiação de seus empregados, avalie corretamente o documento que será utilizado para consignar as exigências para pagamento, estipulando o que será considerado como trabalho “extraordinário”, a forma que será quantificado o trabalho para fins de premiação e que o documento não possa ser considerado um “acordo expresso” ou uma “garantia de pagamento”, respeitando o entendimento da Receita Federal, sob pena do CARF descaracterizar a natureza jurídica da premiação, com consequente tributação da contribuição social.

Beatriz Moraes é Advogada Especialista em Direito e Processo do Trabalho e Associada do Pallotta, Martins e Advogados.

0 Comentários