|

|

A CONTESTAÇÃO ANUAL DO FAP – CÁLCULO E TESES

- Em 12 de agosto de 2021

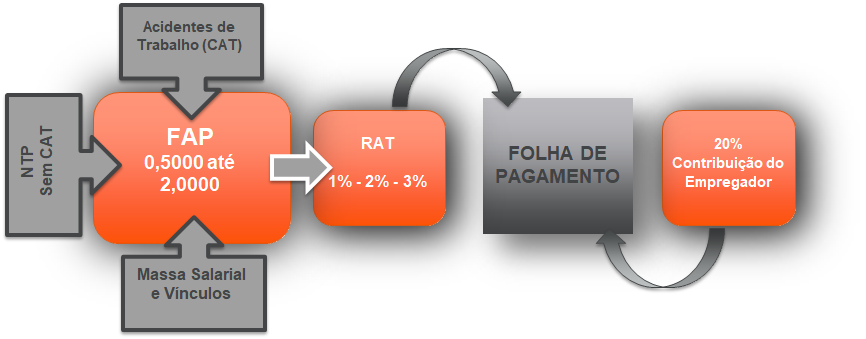

O FAP é um multiplicador variável, de 0,5000 a 2,0000, aplicado sobre a alíquota do RAT – Risco Ambiental do Trabalho de cada empresa, o qual, por sua vez, é estabelecido segundo a sua atividade principal conforme a Classificação Nacional de Atividades Econômicas (CNAE).

O resultado prático da aplicação do FAP será a majoração ou a diminuição do RAT, que pode ser de 1, 2 ou 3% sobre o total de remunerações pagas, devidas ou creditadas a qualquer título, no decorrer do mês, aos segurados empregados e trabalhadores avulsos.

Na composição do FAP, o INSS leva em consideração principalmente os acidentes e doenças relacionadas ao trabalho, dentro de certo período, que tenham resultado em pagamento de benefícios. Então, consideram os benefícios acidentários de espécie B 91, os casos em que houve emissão de CAT, que constam com espécie B 91 Sem Nexo, os casos de Aposentadoria por Invalidez Acidentária B 92, Pensão por Morte Acidentária B94, Auxílio-Acidente Acidentário B94, a massa salarial, número médio de vínculos e a taxa média de rotatividade, sempre considerando os dados dos dois anos anteriores.

A metodologia de incidência contributiva previdenciária sobre folha de pagamento segue abaixo representada pelo infográfico:

Assim, no FAP 2021, por exemplo, o prazo para impugnação foi o mês de novembro de 2020, considerando os dados de 2018 e 2019. Então estamos falando da impugnação administrativa de 24 meses mais o décimo terceiro salário, de cada um dos itens indicados.

Nesse modelo, o FAP serve para aferir o desempenho das empresas, estimular a introdução de políticas de segurança e saúde do trabalho e, consequentemente, reduzir os índices de acidente de trabalho.

Em tese, deveria ser oferecido um prêmio (a redução do RAT em até 50%) para as empresas que, em razão de melhorias implantadas no meio ambiente do trabalho, conseguissem reduzir o número de acidentados na sua atividade empresarial.

No entanto, existem situações que bloqueiam a aplicação do “bônus”, como por exemplo a taxa média de rotatividade que não pode ser superior a 75%, muito comum nas empresas de atividade sazonal, nas quais em determinada periodicidade ditada pela demanda de mão de obra é feita a admissão de quase 100% da força de trabalho, bem como, em razão do fim dessa necessidade temporária e sazonal, é realizada a demissão desses empregados após o período de atividade econômica.

Em que pese constar na legislação que só serão beneficiadas da redução do FAP as empresas com rotatividade superior a 75% as empresas que comprovarem que as normas de Saúde e Segurança do Trabalho em casos de demissões voluntárias ou término da obra, na prática, o INSS não reconhece administrativamente a sazonalidade da atividade econômica.

Outra situação em que o benefício da redução do FAP é bloqueado é a ocorrência de morte ou invalidez permanente do beneficiário, quando o índice composto do empregador for superior a 1, salvo se a morte ou invalidez for considerada de trajeto.

A contestação do FAP, conforme citado, deve ser feita através do sistema da Previdência, que é aberto às empresas no mês de novembro. Assim, todas as possibilidades de redução do FAP devem ser consideradas.

Outra das possibilidades de impugnação é relacionada com a massa salarial, uma vez que, quando o INSS imputar valores divergentes daqueles declarados pela empresa, isso deverá ser apontado na impugnação caso a repercussão seja negativa.

Além disso, o item que mais irá impactar na composição do cálculo do FAP é a gestão dos benefícios acidentários, que são os benefícios decorrentes de acidente de trabalho. (B91) para previdenciário (B31) deverão ser excluídos da base de cálculo e os casos pendentes de decisão também não devem ser computados, posto que estão aguardando a decisão administrativa, estando seus efeitos sobrestados até que sobrevenha a decisão acerca do pedido de conversão.

Anteriormente as CATs eram separadas para análise individual e eventual impugnação, no entanto, atualmente essas informações estão nos benefícios. Sendo assim, o empregador deverá confrontar as informações mantidas pelo INSS e o setor de segurança do trabalho, para que as informações sobre CAT típica e CAT de trajeto possam ser aproveitadas quando vinculadas a um benefício acidentário, que como citado, é o item de maior impacto na base de cálculo do FAP.

Sobre a rotatividade, também deve ser feito o cálculo para estabelecimento da taxa média, para confrontação com a informação considerada pelo INSS na base de cálculo. Na prática, o INSS não reconhece administrativamente que a rotatividade superior a 75% ocorreu em razão da atividade econômica exercida, forçando as empresas a judicializar a demanda para discussão quanto ao bloqueio da bonificação do FAP.

Para melhor compreensão da necessidade das empresas se atentarem para esse tipo de gestão, bem como contestar o FAP anualmente, vejamos como isso pode impactar uma folha hipotética de R$ 200.000,00:

FOLHA DE PAGAMENTO RAT FAP CUSTO MENSAL

R$ 200.000,00 3% 2,0000 R$ 12.000,00

R$ 200.000,00 3% 1,0000 R$ 6.000,00

R$ 200.000,00 3% 0,5000 R$ 3.000,00

Com a gestão recorrente de benefícios por incapacidade e a contestação anual do FAP com base nos fundamentos acima apontados, caso a empresa consiga o recálculo para aplicação do FAP na alíquota mínima, a economia anual pode chegar a R$ 117.000,00. Ou seja, só com a economia de FAP a empresa paga mais da metade da folha de pagamento de um mês do ano.

Apesar da contestação do FAP poder trazer grande proveito econômico para as empresas, posto que se trata de redução da contribuição previdenciária, que é um custo, muitas empresas abrem mão do direito de contestar administrativamente as informações que compõem a base de cálculo do FAP, que muitas vezes estão erradas e causando aumento indevido de tributação previdenciária.

Por fim, como a decisão administrativa sobre a contestação do FAP poderá levar anos para ser decidida, quando da decisão pelo INSS, os valores já terão sido recolhidos pelo empregador com base no FAP vigente à época do recolhimento, resultando no crédito tributário que ficará à disposição do empregador para que seja compensado, sem prejuízo da adoção de medidas judiciais que aceleram o aproveitamento dessa atuação preventiva.

Quer saber como nossos especialistas podem ajudar sua empresa com o Cálculo do FAP? Clique aqui e fale conosco! →

Aproveite e confira nossa página oficial dobre o FAP 2022 →

Beatriz Moraes é advogada atuante nas áreas trabalhista e previdenciária empresarial, sócia do escritório Pallotta, Martins e Advogados, instrutora in company, especialista em Direito e Processo do Trabalho pela Universidade Mackenzie.

0 Comentários