|

|

Comprou produtos em sites no exterior e quer saber como funciona o procedimento de liberação das mercadorias pela Receita Federal?

- Em 14 de janeiro de 2020

Embora as importações feitas por empresas brasileiras respondam pela maior parte do desembaraço aduaneiro – como é chamada a liberação de uma mercadoria pela alfândega para o ingresso no país – as encomendas realizadas por pessoas físicas já respondem por mais 40% da entrada de produtos importados de forma regular no Brasil, entregues por empresas de transporte especializado, por exemplo.

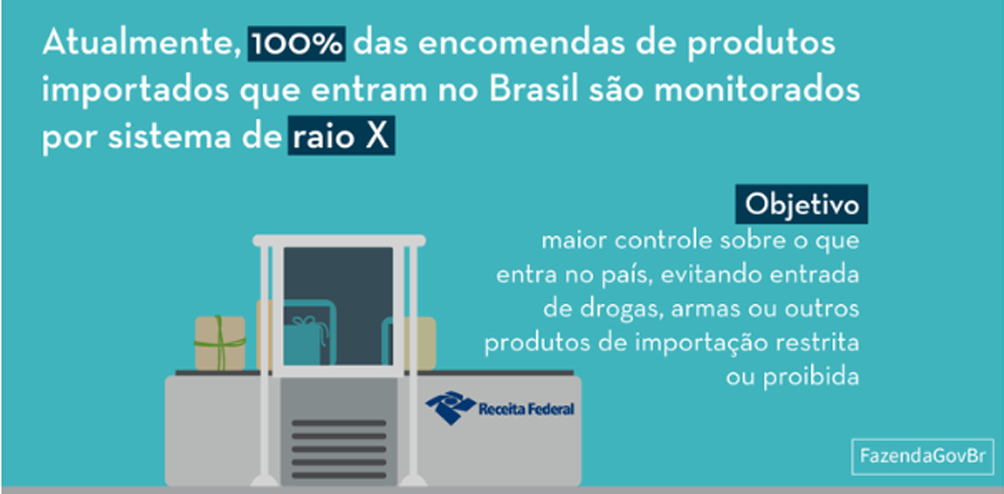

Ao ingressarem no Brasil, as remessas internacionais são submetidas à fiscalização da Receita Federal do Brasil e dos órgãos de controle administrativo como Anvisa, Agricultura, Ibama, entre outros.

O controle aduaneiro é exercido sobre todas as remessas, qualquer que seja o destinatário ou o remetente, tenham ou não finalidades comerciais os bens nelas contidos, a partir da chegada ou até a saída das remessas nos portos e aeroportos do País.

De acordo com a RFB, “o objetivo do procedimento é um maior controle sobre o que entra em território brasileiro, evitando a entrada, sobretudo, de drogas, armas ou de outros produtos cuja importação seja restrita ou proibida no país”.

Tipos de encomenda

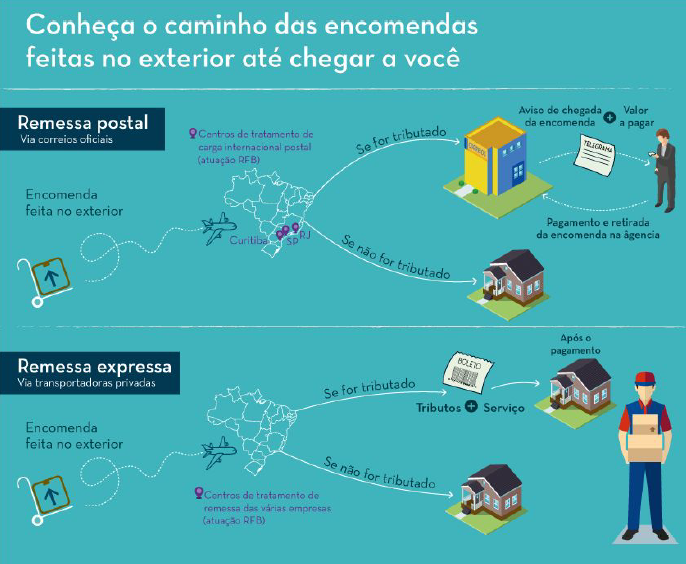

As pessoas físicas podem viabilizar a entrega de produtos importados por meio de duas formas: as remessas postais ou expressas.

As remessas postais internacionais são os presentes, produtos ou mercadorias que chegam ao país por meio do sistema postal internacional, ou seja, por meio dos correios oficiais dos países. No geral, as remessas postais costumam ser uma opção mais barata de frete.

Já as remessas expressas são aquelas que chegam ao Brasil transportadas por empresas privadas de transporte expresso internacional, como também são conhecidas as empresas de courier, como a Fedex, DHL ou UPS, por exemplo.

Neste caso, é a própria empresa quem irá providenciar o desembaraço da encomenda junto à Receita Federal e adiantará o pagamento dos impostos. É, portanto, responsabilidade da empresa transportadora cobrar os tributos recolhidos, juntamente com o valor do serviço prestado.

Pela comodidade, rapidez e geralmente maior controle sobre a localização dos produtos, os fretes cobrados por essas empresas costumam ser mais caros do que os cobrados pelos correios dos diversos países.

Atualmente, as duas modalidades de remessa internacional são muito semelhantes, sendo que as principais diferenças se restringem, basicamente, aos seguintes aspectos:

O caminho das encomendas

Em regra, a remessa internacional deverá ser submetida a despacho aduaneiro de importação por meio de declaração aduaneira registrada pelos Correios (ECT) ou pelas empresas de courier nos sistemas da Receita Federal do Brasil (RFB).

As declarações são elaboradas com base nas informações apresentadas nos documentos emitidos pelo remetente e que acompanham a remessa internacional, como o formulário de declaração para aduana (CN22, CN23 ou CP72), conhecimento de carga courier e fatura comercial (commercial invoice).

Inexatidões ou falsidade das informações prestadas podem culminar em penalidades. Por isso, é importante para o consumidor buscar o maior número de informações possíveis a respeito do produto e do vendedor, para garantir a segurança de sua operação.

O desembaraço das cargas costuma ser baixo, inferior a três dias. Após esse trâmite – em que são conferidos os valores atribuídos à carga e, se for o caso, aplicada a tributação – as mercadorias já são colocadas à disposição da empresa responsável pela entrega.

Tributação

As remessas internacionais são submetidas, em regra, ao Regime de Tributação Simplificada (RTS).

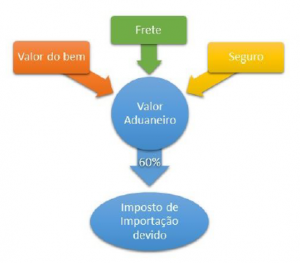

De acordo com a Portaria do Ministério da Fazenda 156/1999, incidem sobre as encomendas internacionais – seja por remessa expressa quanto postal – até o valor de US$3 mil, a alíquota única do imposto de importação de 60%.

Essa alíquota incide sobre o total da importação, o que inclui o valor do produto, acrescido do frete e de eventual seguro.

É importante esclarecer que a alíquota de 60% do imposto de importação tem como objetivo a proteção da indústria nacional contra condições de produção dissonantes da realidade brasileira.

No entanto, as encomendas postais cujo valor acrescido do frete seja inferior a US$ 50,00 são isentas do imposto, desde que enviadas por canal postal e que remetente e destinatário sejam pessoas físicas.

Medicamentos também ficam isentos de imposto de importação até o limite de US$ 10 mil, desde que encomendados por pessoa física para uso próprio. Além disso, de acordo com a Constituição Federal, livros, jornais e periódicos são imunes à cobrança de impostos.

Por outro lado, as importações efetuadas por meio do RTS estão sujeitas ao Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), conforme legislação de cada unidade da federação, cabendo sua cobrança aos Correios (ECT) ou às empresas de courier.

Documentação exigida

Para o processo de desembaraço aduaneiro a cargo da Receita Federal, poderão ser exigidos: a fatura comercial (commercial invoice), emitida pelo exportador e que corresponde à nota fiscal de compra do produto; o conhecimento de embarque, que é emitido pela companhia transportadora e que possibilita ao exportador comprovar o embarque da mercadoria; o formulário postal com as respectivas declarações de conteúdo da encomenda; além do comprovante de pagamento da mercadoria, que pode ser, por exemplo, a cópia do comprovante de compra pelo cartão de crédito.

Essa documentação pode ser exigida caso haja dúvidas nas informações prestadas à RFB pela empresa de courier ou pelos Correios.

Em relação ao procedimento de conferência aduaneira, em caso de não apresentação ou não localização de documentação comprobatória do preço de aquisição ou do valor do bem, ou quando a documentação ou declaração apresentada contiver indícios de inexatidão, a fiscalização da RFB poderá interromper o despacho registrando a exigência de apresentação dos respectivos documentos ou determinar o valor aduaneiro, mediante arbitramento.

Como funciona a cobrança do tributo na importação?

Nos casos das remessas postais encaminhadas a pessoas físicas até o limite de US$ 500,00 – que sejam tributadas pela Receita com imposto de importação – é emitida uma nota de tributação simplificada (NTS) que é encaminhada juntamente com a encomenda para a agência dos Correios mais próxima do endereço do destinatário.

Em função disso, o cidadão deverá comparecer até a agência dos Correios informada, onde deverá retirar a mercadoria e realizar o pagamento do tributo. Após a emissão da NTS, os Correios encaminham uma notificação ao destinatário informando a data limite para a retirada das mercadorias na agência. Vencido o prazo de retirada, as mercadorias podem entrar em processo de devolução à origem.

No entanto, quando há a entrega direta pelos Correios da encomenda no domicílio do destinatário, é porque não houve incidência de tributação sob a mercadoria.

Já no caso das remessas expressas, o pagamento dos tributos é realizado diretamente pela empresa de transporte contratada. Dessa forma, o valor do imposto é um dos valores a serem pagos pelo consumidor à transportadora para receber a encomenda.

Infrações e Penalidades

As infrações comumente cometidas no âmbito de remessas internacionais estão sujeitas às seguintes penalidades, aplicáveis separada ou cumulativamente:

- multas;

- perdimento de mercadoria; e

- perdimento de moeda.

Exemplo:

Destinatário realiza uma compra num sítio de E-Commerce internacional no valor de US$ 300,00. No entanto, ao ingressar no País, é registrada uma DIR com os seguintes dados:

-

- Valor declarado da mercadoria: US$ 100,00

- Taxa de câmbio hipotética do dia do registro da DIR (US$ x R$): 2,00

- Alíquota do Imposto de Importação no RTS: 60%

- Valor do Imposto de Importação calculado: R$ 120,00

Posteriormente, a RFB, em conferência aduaneira, constata que o valor real da mercadoria é de US$ 300,00.

Dessa forma, é aplicada a multa administrativa de 100% sobre a diferença entre US$ 300,00 e US$ 100,00.

(US$ 300,00 – US$ 100,00) x 100% = US$ 200,00

Convertendo o valor para Reais, temos o seguinte valor: US$ 200,00 x 2,00 = R$ 400,00.

Agora o valor do imposto de importação não é mais R$ 120,00. Passa a ser R$ 360,00 (US$ 300,00 x R$ 2,00 x 60%)

Assim, além da multa administrativa, também pode ser aplicada a multa de 75% sobre a diferença de imposto de importação entre R$ 360,00 e R$ 120,00 (multa de ofício).

(R$ 360,00 – R$ 120,00) x 75% = R$ 180,00

Sobre o valor de R$ 180,00 incide uma redução de 50%. Logo, o valor da multa de ofício é R$ 90,00.

Finalmente, o valor total devido é:

– Valor do Imposto calculado: R$ 120,00

– Valor da diferença de tributo apurada: R$ 240,00

– Valor da multa administrativa: R$ 400,00

– Valor da multa de ofício: R$ 90,00

Rastreamento

A possibilidade de rastreamento das encomendas é um serviço que costuma oferecer mais tranquilidade e segurança aos consumidores dos produtos adquiridos pela internet.

No geral, o acompanhamento das encomendas postais pode ser realizado na página dos Correios na Internet (www.correios.com.br). Neste caso, é necessário o número de controle (código alfanumérico) da encomenda.

No entanto, o próprio site dos Correios esclarece que apesar de apresentarem identificação numérica no momento da postagem, determinados objetos postados nos Estados Unidos, por exemplo, são encaminhados diretamente pela administração postal americana para o Brasil em expedições simples, não sendo oferecido, em função disso, rastreamento para esse serviço.

Já no caso das remessas expressas, o acompanhamento deve ser realizado pelos canais disponibilizados por cada uma das empresas para o rastreamento.

fonte: receita.economia.gov.br

Por Marcos Martins. advogado, com capacitação em Fundamentos de Análise de Dados, sócio de Pallotta, Martins e Advogados e co-fundador da legaltech STLaw.

0 Comentários