|

|

Recuperação Judicial e Transação Tributária: O Passivo Fiscal Ganha Novas Perspectivas de Superação

- Em 6 de maio de 2026

| A empresa que enfrenta uma recuperação judicial carrega, via de regra, dois fardos simultâneos: a dívida com credores privados — renegociável no plano — e o passivo fiscal, que a Lei 11.101/2005 mantém fora do processo concursal. Com o advento das Leis nº 13.988/2020 e 14.112/2020, esse passivo fiscal ganhou instrumentos próprios de equacionamento. Compreender e utilizar esses instrumentos com estratégia é, hoje, condição essencial para o sucesso do soerguimento empresarial. |

1. O Passivo Fiscal na Recuperação Judicial: O Nó Que Impede o Soerguimento

A recuperação judicial é o instituto que a lei reserva à empresa viável economicamente, mas incapaz de honrar seus compromissos. O plano de recuperação permite renegociar dívidas com fornecedores, bancos, trabalhadores e debenturistas. O crédito tributário, porém, não se sujeita ao concurso de credores — e é exatamente aí que reside um dos maiores gargalos do processo recuperacional brasileiro.

O artigo 57 da Lei 11.101/2005, com a redação conferida pela Lei 14.112/2020, passou a exigir que o devedor apresente certidões negativas de débitos tributários — ou prova de regularização fiscal — como condição para a concessão da recuperação judicial pelo juiz. Essa exigência, que antes era mitigada pela jurisprudência diante da inexistência de mecanismos de negociação, tornou-se plenamente eficaz com a criação dos instrumentos de transação e parcelamento específicos para empresas em recuperação judicial.

O STJ consolidou esse entendimento: sem regularização fiscal, não há homologação do plano. Significa, na prática, que a empresa em recuperação judicial precisa lidar com dois processos de negociação em paralelo — o plano com credores privados e o equacionamento do passivo tributário com o Fisco.

2. O Marco Legal: Lei 13.988/2020 e Lei 14.112/2020

Dois diplomas legislativos transformaram a relação entre o Fisco e as empresas em crise:

a) A Lei da Transação Tributária (Lei nº 13.988/2020)

Antes desta lei, a máxima do direito tributário brasileiro era que o crédito fiscal era indisponível — o Fisco cobrava integralmente ou não cobrava. A Lei 13.988/2020 quebrou esse paradigma ao admitir expressamente a transação tributária: um acordo entre o contribuinte e a administração tributária com base em concessões mútuas, desde que economicamente mais vantajoso para o erário do que a execução forçada.

O instrumento parte de uma premissa realista: um crédito tributário de difícil recuperação, sujeito a anos de litígio e contingências, vale menos do que um acordo que gere ingresso efetivo ao erário. Essa lógica é especialmente poderosa no ambiente da recuperação judicial.

b) A Reforma da Lei de Falências (Lei nº 14.112/2020)

A Lei 14.112/2020 reformou a Lei 11.101/2005 e, ao mesmo tempo, alterou a Lei 10.522/2002 para criar instrumentos específicos de regularização fiscal para empresas em recuperação judicial. Os três principais dispositivos introduzidos são:

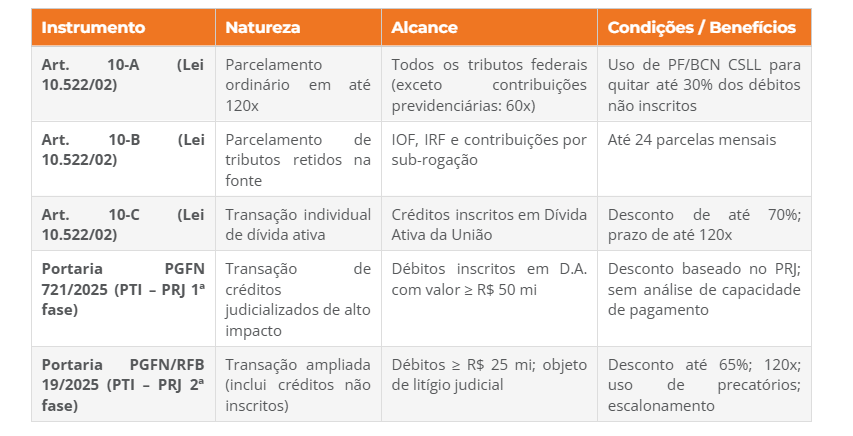

- Art. 10-A: parcelamento ordinário de débitos federais em até 120 parcelas, com possibilidade de utilização de prejuízo fiscal e base de cálculo negativa de CSLL para liquidar até 30% dos débitos não inscritos em dívida ativa;

- Art. 10-B: parcelamento específico para tributos sujeitos a retenção na fonte e IOF, em até 24 parcelas;

- Art. 10-C: transação individual de créditos inscritos em dívida ativa, com possibilidade de descontos de até 70% sobre multas, juros e encargos legais, e parcelamento em até 120 meses.

Empresas Recuperandas são automaticamente classificadas com a pior nota de recuperabilidade (grau D) na perspectiva do Fisco. Isso pode parecer um obstáculo — mas é, na verdade, a chave para obter os maiores descontos: quanto menor a perspectiva de recuperação do crédito, maiores as concessões que o Fisco está autorizado a fazer.

3. O Arsenal de Instrumentos Disponíveis

Não existe uma única modalidade de transação. O contribuinte em recuperação judicial pode acessar diferentes janelas de negociação, que variam conforme a natureza do débito, o valor envolvido e o estágio do litígio. O quadro abaixo resume os principais instrumentos:

A combinação inteligente desses instrumentos — parcelamento para débitos não inscritos, transação individual (art. 10-C) para a dívida ativa, e PTI/PRJ para créditos judicializados de alto valor — é a estratégia que maximiza os resultados. Não há solução única para todos os casos.

4. Programa de Transação Integral (PTI) e PRJ

Lançado em dezembro de 2024 pela Portaria Normativa MF 1.383/2024 e regulamentado por normas subsequentes, o Programa de Transação Integral (PTI) representa o mais sofisticado mecanismo de negociação tributária hoje disponível no Brasil.

A sua modalidade mais inovadora é a transação baseada no Potencial Razoável de Recuperação do Crédito Judicializado (PRJ), regulamentada pela Portaria PGFN 721/2025 (1ª fase) e ampliada pela Portaria PGFN/RFB 19/2025 (2ª fase).

O que é o PRJ e por que ele importa para empresas em recuperação judicial?

O PRJ é uma metodologia de avaliação do crédito tributário que desloca o foco da análise: em vez de perguntar quanto o contribuinte pode pagar, a PGFN pergunta quanto o crédito vale juridicamente — considerando a prognose das ações judiciais, o tempo de suspensão de exigibilidade, o grau de controvérsia da tese e o custo da cobrança.

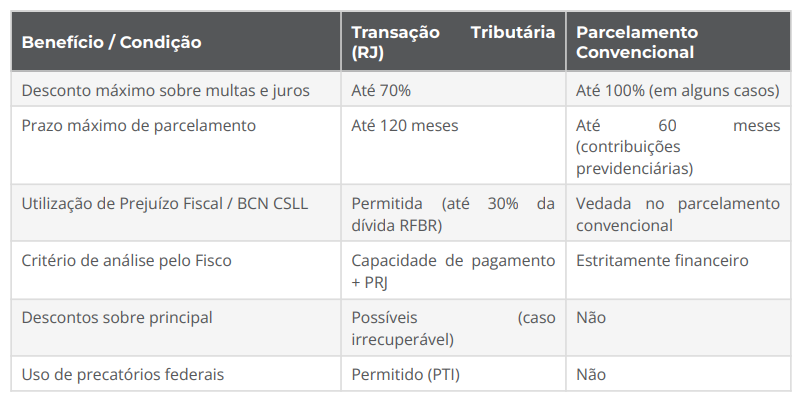

5. Transação Tributária vs. Parcelamento Convencional

A transação tributária oferece vantagens estruturais que o parcelamento comum não possui, como prazos maiores (120 meses contra 60), descontos no valor principal em casos de irrecuperabilidade e o uso de créditos de prejuízo fiscal.

A leitura da tabela evidencia que a transação tributária não é apenas uma questão de desconto: é uma mudança de lógica. O Fisco passa de cobrador intransigente a parceiro pragmático que, reconhecendo a dificuldade de recuperação, prefere um acordo efetivo a um crédito de papel.

6. Pontos de Atenção: Riscos Que o Empresário Precisa Conhecer

A transação tributária na recuperação judicial envolve riscos e condicionantes que precisam ser avaliados com cuidado antes da adesão:

a) Confissão de Débito e Renúncia ao Litígio

A adesão à transação implica a confissão dos débitos transacionados e, em regra, a desistência das ações ou impugnações relacionadas. Essa decisão é irreversível e deve ser precedida de uma análise criteriosa sobre a qualidade jurídica de cada crédito em litígio: por vezes, determinada tese tem chances reais de êxito e vale mais do que o desconto oferecido.

b) Manutenção da Regularidade Fiscal

O acordo de transação exige que o contribuinte mantenha a regularidade fiscal durante todo o período do parcelamento. O inadimplemento de seis parcelas consecutivas ou nove alternadas pode acarretar a rescisão da transação e, nos termos da Lei 14.112/2020, autorizar a Fazenda Nacional a requerer a convolação da recuperação judicial em falência.

c) Acórdão TCU 2.670/2025 e Restrição ao Uso do PF/BCN

O TCU passou a tratar o uso de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL como forma de renúncia de receita, restringindo sua aplicação. Essa interpretação tensiona a transação individual justamente nos casos em que ela é mais necessária — empresas com passivo elevado e baixa liquidez imediata. É um ambiente em evolução que requer monitoramento constante.

d) Lei do Devedor Contumaz (LC 225/2026)

A recente Lei Complementar 225/2026 introduz sanções severas para devedores contumazes, incluindo o impedimento de requerer recuperação judicial. Empresas com histórico de inadimplência fiscal sistemática precisam avaliar se se enquadram nas hipóteses da lei antes de definir sua estratégia de soerguimento.

e) Prazos que Não Admitem Demora

A janela de negociação no ambiente de recuperação judicial não é permanente. Editais têm prazo de adesão; o PTI não é um programa perene; e a exigência de CND para a concessão da recuperação cria uma pressão real de tempo. Empresas que postergam a análise do passivo fiscal perdem oportunidades e deterioram sua posição negocial.

7. A Estratégia Correta: Como Estruturar a Negociação do Passivo Fiscal

A gestão do passivo tributário na recuperação judicial é uma operação que demanda planejamento, precedendo o pedido de recuperação judicial ou integrando o plano de ação imediatamente após o deferimento. O roteiro estratégico recomendável contempla as seguintes etapas:

1. Mapeamento integral do passivo fiscal: identificação e classificação de todos os débitos tributários, por natureza, período, grau de controvérsia e status (constituído, inscrito em dívida ativa, objeto de litígio).

2. Análise de viabilidade de cada tese em litígio: antes de transacionar, é preciso saber o que vale a pena defender e o que é mais prudente transacionar.

3. Modelagem financeira comparativa: simulação dos cenários de parcelamento (art. 10-A), transação individual (art. 10-C) e PTI/PRJ, com impacto no fluxo de caixa do plano de recuperação.

4. Apresentação de proposta estruturada à PGFN: a proposta de transação individual exige documentação robusta, fundamentação técnica e exposição clara da situação econômica da empresa e da recuperabilidade do crédito.

5. Monitoramento contínuo e gestão do acordo: após a formalização, o acompanhamento do cumprimento das obrigações assumidas — inclusive novos débitos que devem ser regularizados em 90 dias — é determinante para a manutenção do acordo.

| Empresas em recuperação judicial que regularizaram seu passivo fiscal por meio da transação tributária alcançaram reduções de dívida de 40% a 70% sobre o valor original, com impacto direto e positivo no caixa e na viabilidade do plano de recuperação. A primeira transação individual firmada após a Portaria PGFN 2.382/2021 envolveu um passivo de R$ 830 milhões — um caso emblemático de como o instrumento pode ser decisivo para o soerguimento de grandes grupos empresariais. |

8. Conclusão: Transação Tributária Como Pilar do Soerguimento Empresarial

A transação tributária deixou de ser uma possibilidade teórica e tornou-se um instrumento concreto, com regras claras, benefícios expressivos e casos de sucesso documentados. Para empresas em recuperação judicial, ela representa a diferença entre um plano homologável e um processo que naufraga no passivo fiscal.

O desafio não é tecnológico nem burocrático: é estratégico. Exige saber quando negociar, quanto negociar, o que ceder e o que defender. Exige, acima de tudo, um assessor que conheça a fundo as regras do jogo tributário e do processo concursal — e que atue com a mesma agilidade exigida pela urgência do ambiente de recuperação judicial.

O passivo fiscal não precisa ser o obstáculo que inviabiliza o plano de recuperação. Com a estrutura correta e a assessoria adequada, ele pode — e deve — ser equacionado. A janela está aberta. A pergunta é se a empresa está posicionada para aproveitá-la.

Como podemos ajudar a sua empresa

O Pallotta Martins Advogados atua em contencioso tributário, planejamento fiscal e assessoria a empresas em processos de recuperação judicial. Nossa equipe tem experiência consolidada na estruturação de transações tributárias com a PGFN e na integração da estratégia fiscal ao plano de recuperação, atuando em conjunto com administradores judiciais, gestores financeiros e advogados do processo concursal.

Se a sua empresa enfrenta uma recuperação judicial ou avalia a possibilidade de ingresso no processo, entre em contato para uma avaliação inicial do passivo fiscal e das alternativas disponíveis.

Por Marcos Martins

Graduado em Direito pelo Mackenzie, Especialista em Direito Tributário pela Gvlaw, Capacitação em Contabilidade Tributária pela PUC/SP;

Advogado atuante nas áreas tributário e societário;

Palestrante in company;

Docente em instituições privadas (ESA São Paulo e UNIP);

0 Comentários