|

|

Créditos Indevidos de PIS/COFINS no Setor Supermercadista

- Em 16 de abril de 2026

⚠ CONFORMIDADE TRIBUTÁRIA

A Receita Federal intensificou o cruzamento de informações para identificar pedidos de ressarcimento (PER/Dcomp) amparados em créditos não previstos em lei. Este artigo analisa os principais erros, seus efeitos jurídicos e o roteiro para regularização voluntária.

1. Introdução: O Paradoxo do Regime Não Cumulativo

O regime não cumulativo de PIS/COFINS é apresentado, frequentemente, como um “aliado no planejamento tributário” para supermercados. Margens operacionais reduzidas, milhares de produtos em gôndola, operações 24/7 — tudo favorece a percepção de que cada ponto percentual de crédito é ouro em pó. Mas essa mesma dinâmica esconde uma armadilha regulatória: quando alimentado com informações incorretas, esse regime transforma-se em potencial gerador de passivos catastróficos.

Desde meados de 2023, a RFB adotou uma estratégia de conformidade dirigida especificamente ao setor varejista. Não se trata de autuação “punitiva” tradicional. Trata-se de cruzamento eletrônico de dados — NCM da entrada vs. CST declarado; CST declarado vs. regime de saída; operação de saída vs. reclamação de crédito — que identifica inconsistências com precisão cirúrgica. A margem para “achismo” ou práticas inerciais desapareceu.

2. O Mapa de Riscos: Três Vetores de Glosa

A RFB identificou três categorias de erro recorrente no segmento que, quando comprovadas, resultam em glosa de crédito, multas isoladas e, em casos graves, representação fiscal para fins penais (RFFP). Vamos mapeá-los com precisão:

2.1 Crédito sobre Produtos Sem Incidência Efetiva de PIS/COFINS

Esta é a raiz do problema. A lei proíbe expressamente o aproveitamento de crédito básico sobre bens ou serviços não sujeitos ao pagamento de PIS/COFINS. Em teoria, é simples. Na prática, o supermercado enfrenta três situações que se sobrepõem:

2.1.1 Alíquota Zero e Isenções (Cesta Básica)

Feijão, arroz, farinha de trigo, leite, pão francês, carnes magras, café em pó — todos eles não geram crédito porque são tributados à alíquota zero no ato da venda ao consumidor final. O fabricante já recolheu o PIS/COFINS na origem (regime cumulativo). Você não pode, portanto, constituir crédito sobre essas compras:

⚠ RISCO ALTO

O erro mais comum: Classificar como CST 50 (operação com direito a crédito) a compra de itens de cesta básica, imaginar que existe uma “margem de lucro” e tentar recuperar como crédito. Realidade: não há incidência efetiva de PIS/COFINS. A RFB cruza sua nota de entrada (NCM confirmada na tabela 4.3.13 do SPED) com suas notas de saída. Se não há saída tributada, o crédito é cortado.

Consulte as Tabelas 4.3.13, 4.3.14 e 4.3.15 do SPED — elas detalham todos os bens não sujeitos a pagamento. Essa não é uma “zona cinzenta”. É um cadastro fechado.

2.1.2 Tributação Monofásica (Perfumaria, Bebidas, Combustível, Autopeças)

Quando a indústria recolhe PIS/COFINS na origem, o produto segue a cadeia com alíquota zero. O supermercado não recolhe novamente — apenas revende. Portanto, não há direito a crédito.

O risco aqui é duplo: primeiro, o crédito é indevido; segundo, se você o registrou com CST 50 (crédito apenas para desconto) mas tentou ressarcir via PER/Dcomp usando CST 51 (crédito para ressarcimento), a inconsistência é imediatamente detectada e o PER é indeferido.

2.1.3 Bebidas Frias: Regime Especial e a Armadilha do CST

A Lei 13.097/2015 criou regime especial para bebidas frias (cervejas, refrigerantes, águas, energéticos). A classificação do contribuinte muda tudo:

- Varejista (receita de bebidas ≥75% da receita bruta): alíquota zero na saída, proibição absoluta de aproveitamento de crédito. Ponto final.

- Atacadista/Distribuidor: pode apurar e utilizar crédito, mas exclusivamente para reduzir contribuição devida sobre venda de bebida, sem ressarcimento.

Aqui está o golpe: muitos supermercados com setor de bebidas frias estruturado imaginam que podem aproveitar o crédito como qualquer outro. Não podem. A RFB será implacável: ela cruzará sua receita de bebidas contra sua tentativa de crédito e, se o percentual não se enquadrar, cortará tudo.

2.2 Crédito Extemporâneo (Fora do Período de Competência)

O crédito de PIS/COFINS deve ser escriturado no período em que a nota fiscal foi emitida. Se você encontrou uma nota de março/2023 em agosto/2023 e a lançou em agosto, o crédito é extemporâneo e será glosado.

Cenário Real:

Um supermercado comprou embalagens e sacolas em março/2023. A nota se perdeu. Apenas em agosto/2023 foi entregue ao contador. Ele lançou diretamente em agosto. Erro grave: o crédito pertencia a março, não a agosto. Quando a RFB cruzou a data da NF de entrada com a data de lançamento na EFD-Contribuições, a inconsistência apareceu. Resultado: glosa total do crédito + multa de 5% sobre o valor da operação (limitada a 1% da receita bruta).

A solução? Retificar a EFD-Contribuições do período correto (março/2023), gerando crédito naquele mês. Esse crédito pode então ser transportado para meses seguintes conforme as regras de aproveitamento extemporâneo. É laboriosa, mas é a única via legal.

2.3 Classificação Indevida de CST e Transformação Fraudulenta de Créditos

Este é o erro mais perigoso porque toca nas fronteiras do ilícito penal.

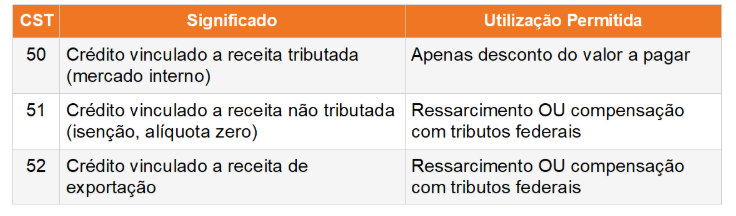

Na EFD-Contribuições, o CST (Código de Situação Tributária) não é um detalhe administrativo — é a “senha” que diz à RFB que tipo de crédito você está constituindo e o que pode fazer com ele:

Agora, o cenário de risco:

⚠ RISCO CRÍTICO – FRAUDE DE CST

Um supermercado compra vassouras, rodos, produtos de limpeza — itens que se vendem no mercado interno com PIS/COFINS normal. Essas compras geram CST 50 (crédito para desconto). Mas o gestor tributário imagina: “Se eu registrar como CST 51, o crédito vira ressarcível”. Ele muda o CST na EFD-Contribuições. Resultado: crédito “gira” de grupo 100 (desconto) para grupo 200 (ressarcimento). Quando a RFB cruza as notas de saída (que mostram vendas tributadas) com a reclamação de ressarcimento (que pressupõe receita não tributada), a fraude é óbvia. Além da glosa, há representação fiscal para fins penais.

A lei é cristalina: Art. 17 da Lei 11.033/2004 e Art. 16 da Lei 11.116/2005 estabelecem que ressarcimento e compensação só são possíveis para créditos vinculados a receitas não tributadas ou exportação. Um crédito sobre compra de revenda tributada simplesmente não é ressarcível. Ponto.

3. Análise Jurisprudencial: O Que os Tribunais Já Decidiram

A jurisprudência construída pelo CARF e STJ é unívoca no ponto:

POSIÇÃO CONSOLIDADA

A Receita Federal não apenas pode como DEVE desconhecer créditos que não estejam amparados em incidência efetiva de PIS/COFINS. Não há margem para interpretações criativas. O CARF (Acórdãos 1402-001.705 e 1401-001.732) e o STJ (REsp 1.864.227/SP) são uníssonos: mero reconhecimento contábil não gera direito tributário. Deve haver incidência EFETIVA de contribuição.

Nesse cenário, a defesa em um processo administrativo ou judicial será tecnicamente fraca. Não há doutrina, jurisprudência ou interpretação administrativa que permita contornar a lei. A única saída é a regularização voluntária antecipada.

4. O Mapa de Penalidades: Quanto Custa a Falta de Conformidade

Se a RFB descobrir créditos indevidos registrados em sua EFD-Contribuições ou PER/Dcomp, as consequências são cumulativas:

- Multa de Omissão/Incorreção (Lei 13.670/2018): 5% sobre o valor de cada operação indevida, limitada a 1% da receita bruta do período. Para uma compra de R$ 100 mil, a multa base é R$ 5 mil.

- Multa de Fraude (Lei 9.430/1996, Art. 74, §17): Se você usou CST falso ou transformou crédito indevidamente, a multa é de 50% a 150% do valor da compensação indevida. Se você compensou R$ 200 mil em crédito fraudulento, a multa vai de R$ 100 mil a R$ 300 mil.

- Juros de Mora: Taxa Selic desde a data do pagamento/compensação indevida até a data do recolhimento.

- Representação Fiscal para Fins Penais (RFFP): A RFB encaminhará ao Ministério Público Federal com recomendação de investigação por crime contra a ordem tributária (arts. 1º e 2º da Lei 8.137/90). Isso significa possível ação penal contra sócios e dirigentes, risco de condenação e até pena privativa de liberdade.

- Responsabilidade Pessoal dos Sócios: Sob regime de solidariedade, os sócios respondem com patrimônio pessoal pelas dívidas da empresa, se comprovada fraude

OPORTUNIDADE ESTRATÉGICA

Regra de Ouro da Regularização Voluntária: Se você detectar o erro antes da RFB e retificar espontaneamente (retificação da EFD-Contribuições + retificação da DCTF + recolhimento da diferença), a RFB NÃO aplica multa de fraude — apenas multa reduzida de omissão (redução de até 75% em caso de confissão). A economia pode ser de centenas de milhares de reais.

5. O Roteiro de Regularização: Três Passos Obrigatórios

Se você identificou créditos indevidos em seus registros, a lei oferece um e apenas um caminho legal para sair dessa:

- Retificar a EFD-Contribuições dos períodos em que os créditos foram registrados indevidamente. Excluir os valores. Reprocessar o e-Lalur e e-Lacs.

- Retificar a DCTF dos períodos afetados. Se a exclusão de crédito gerar saldo a recolher, informar na DCTF retificadora.

- Recolher a diferença de PIS/COFINS (sem crédito) dentro do prazo de 10 dias após a retificação. Se houver PER/Dcomp pendente lastreado em crédito indevido, cancelar imediatamente.

Não há alternativa. Não há “acordo prévio” com a RFB. Não há “malha fina” que se resolve com documentação adicional. A lei exige essas três ações, nessa ordem.

✓ AÇÃO RECOMENDADA

Se sua empresa recebeu comunicação de “Conformidade Tributária” da RFB apontando créditos indevidos: NÃO IGNORE. Essa não é uma autuação. É um aviso prévio. O prazo de resposta é limitado. Você TEM TEMPO para regularizar espontaneamente. Passado esse prazo, a RFB abre procedimento de fiscalização, e as penalidades aumentam drasticamente.

6. Oportunidades Não Exploradas: O Lado Positivo da Conformidade

Enquanto a conformidade elimina riscos, ela também abre caminhos para otimização legítima. Supermercados que estruturam corretamente seu regime de créditos conseguem:

✓ GANHO POTENCIAL

Créditos legítimos que você pode estar deixando na mesa: Compras de serviços (limpeza, segurança, manutenção), material de escritório, serviços de consultoria — esses SIM geram crédito se a empresa estiver no regime não cumulativo. Muitos supermercados ignoram essas categorias por conservadorismo. Uma auditoria interna pode recuperar créditos não aproveitados, com aproveitação em períodos abertos para retificação (até 5 anos do fato).

7. Conclusão: Conformidade Como Vantagem Competitiva

O regime não cumulativo de PIS/COFINS é legítimo e poderoso — mas apenas para quem o domina. Supermercados que tratam créditos tributários com rigor e transparência não apenas evitam autuações: recebem restituições maiores, geram menos litígios administrativos e constroem histórico fiscal que facilita financiamentos, fusões e aquisições.

A RFB está atacando o setor exatamente porque detectou concentração de erros. Seu supermercado pode andar na contramão: use essa conformidade tributária como diferencial competitivo. Enquanto concorrentes amargam glosações e penalidades, você estará com a casa em ordem, recuperando créditos legítimos sem risco.

A questão não é mais se a RFB vai fiscalizar seu setor. É quando. Chegou a hora de regularizar, estruturar e aproveitar a conformidade como ferramenta de negócio.

Por Marcos Martins

Graduado em Direito pelo Mackenzie, Especialista em Direito Tributário pela Gvlaw, Capacitação em Contabilidade Tributária pela PUC/SP;

Advogado atuante nas áreas tributário e societário;

Palestrante in company;

Docente em instituições privadas (ESA São Paulo e UNIP);

0 Comentários