|

|

RAT – A IN 971/2009 e a sua Aplicação Planejada

- Em 21 de agosto de 2018

As Empresas no Brasil são responsáveis por grande parte do financiamento da Seguridade Social, sendo que essas contribuições sociais representam parcela significativa das despesas fiscais a serem consideradas no orçamento anual.

As Empresas no Brasil são responsáveis por grande parte do financiamento da Seguridade Social, sendo que essas contribuições sociais representam parcela significativa das despesas fiscais a serem consideradas no orçamento anual.

Além da já mais conhecida contribuição de 20% incidente sobre a folha de pagamento, as empresas também são tributadas em alíquotas variáveis cuja destinação é o custeio das prestações de benefícios decorrentes de acidente de trabalho ou aposentadoria especial, o RAT (antigamente conhecido por SAT).

Como vimos em artigo anterior, o RAT – Risco Ambiental do Trabalho das empresas pode ainda sofrer alteração no percentual a ser aplicado sobre a folha de pagamentos em razão da incidência do FAP – Fator Acidentário de Prevenção.

O FAP consiste num multiplicador variável num intervalo de cinco décimos (0,5000) a dois inteiros (2,0000), aplicado com quatro casas decimais sobre a alíquota RAT e está normatizado no Regulamento da Previdência Social (RPS), aprovado pelo Decreto 3.048/1999.

Conforme mencionado no artigo que tratamos do FAP, além de sua impugnação anual, existem outros mecanismos legais que as empresas podem se aproveitar com o fito de diminuir esse multiplicador, bem como a própria forma de tributação do RAT, no caso do que se pretende com o presente artigo, através do planejamento das filiais e concentração da mão de obra por grupos e de acordo com o risco empresarial envolvido.

Vejamos, que para o financiamento dos benefícios concedidos em razão do risco de incapacidade laborativa decorrente do ambiente do trabalho, temos a incidência da alíquota RAT sobre o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhes prestam serviços. Essa alíquota é variável e leva em consideração a atividade fim empresarial de acordo com o CNAE declarado¹.

A Instrução Normativa da Receita Federal nº 971/2009, que dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e que já sofreu ao longo do tempo alterações visando a adequação das contribuições sociais à realidade empresarial, traz no seu bojo algumas normas de aplicação do RAT que podem, a depender de como está organizada a empresa, ser fator de maior custo ou economia tributária.

O art. 72 da referida IN trata das contribuições previdenciária devidas pelas empresas, dentre elas a aplicação do RAT, sendo que no parágrafo 1º do mesmo dispositivo temos as regras de cálculo com base no grau de risco da atividade econômica.

Primeiramente, esclarecemos que é de responsabilidade da empresa fazer mensalmente o enquadramento no RAT, observando os critério legais e eventuais alterações societárias e de atividade econômica no curso do tempo, sendo certo que o cometimento de erros nessa etapa pode ser causa de pagamento a maior ou até mesmo de fiscalização pelo pagamento a menor, ambas situações indesejáveis pelos empresários.

Dentre os critérios que devem ser observados e que podem ser objeto de planejamento, temos a questão das filiais, devendo ser o enquadramento no RAT feito por CNPJ. Além disso, é importante observar o conceito de atividade preponderante nas empresas que desenvolvem mais de uma atividade econômica sob o mesmo CNPJ, prevalecendo aquela com maior concentração de segurados. Vejamos como se aplica na prática:

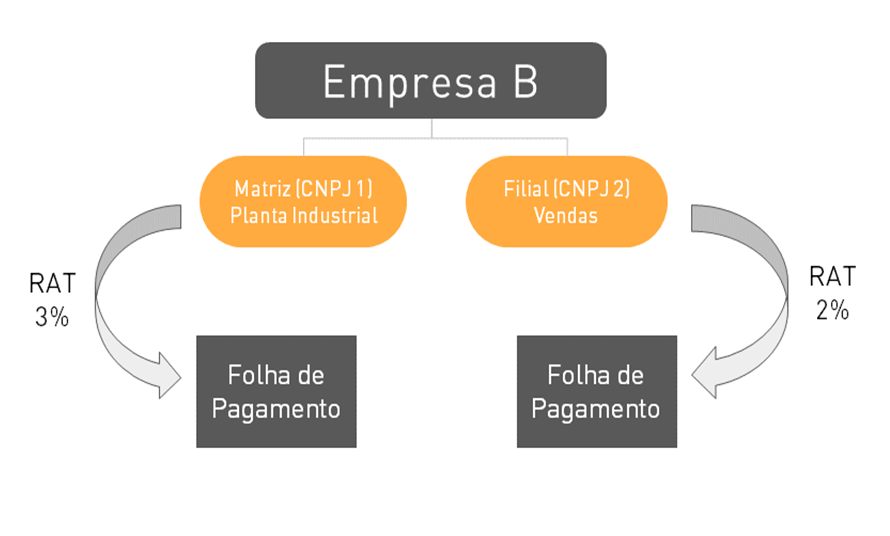

1) Desenvolvimento de mais de uma atividade econômica em CNPJ’s distintos (Matriz e Filial):

Esquema 1

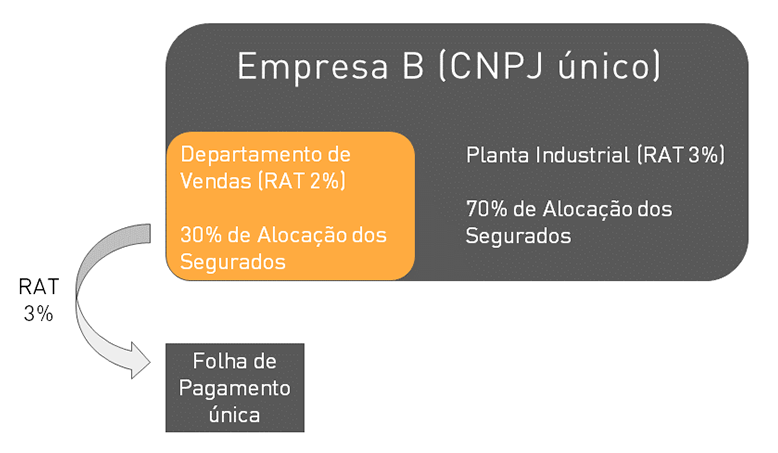

2) Desenvolvimento de mais de uma atividade econômica no mesmo CNPJ (preponderância de atividade econômica):

Esquema 2

Importante frisar que as empresas da construção civil e de locação de trabalho temporários devem observar critério próprios e que fogem um pouco da regra geral de enquadramento, conforme previsto na própria IN 971.

A grande questão que se coloca em pauta é que a aplicação do RAT por filial ou segundo a égide do conceito de preponderância de atividade econômica não soluciona um dos maiores problemas enfrentados pelas médias e grandes empresas cujas atividades preponderantes acarretam no enquadramento fiscal de maior alíquota.

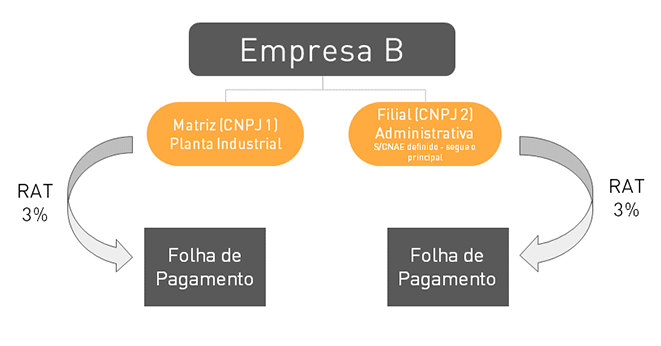

Essas empresas, via de regra, além do desenvolvimento de sua atividade econômica propriamente dita, também possuem parcela significativa de seus empregados ou até mesmo filiais de natureza meramente administrativa, cujas operações são em realidade insumo para o atingimento da finalidade empresarial.

Inexiste, por exemplo, no CNAE enquadramento destinado às unidades administrativas que fornecem uma equipe operacional para desenvolver todas as operações necessárias para o desenvolvimento da empresa, as quais devem ser classificadas de acordo com a atividade econômica fim.

Assim, se determinada empresa tem na sua sede atividade econômica enquadrada na alíquota máxima do RAT (3,00%) e possui uma filial administrativa cujas atribuições se resumem na organização operacional, a mesma deverá receber o mesmo enquadramento da sede segundo as regras estabelecidas pelo CNAE.

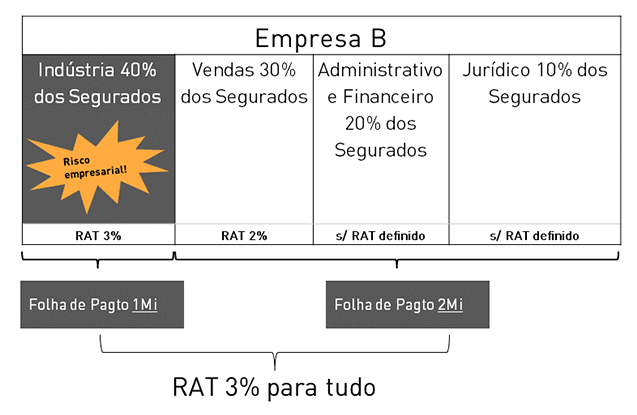

Mesma coisa acontece quando aplicamos a regra do conceito de preponderância de atividade econômica, não são raros os casos em que nas empresa, em que pese exista um número maior de segurados alocado na atividade econômica fim, uma parcela significativa de pessoas, com remuneração mais representativa muitas vezes, fazem parte dos departamentos acessórios. Vejamos os esquemas abaixo:

Esquema 3

Esquema 4

Ocorre que, conforme já mencionado, o RAT se trata de uma contribuição social de alíquota variável em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho gerados pelo empregador. Sendo certo que, tais riscos estão presente somente nas atividades exercidas por aqueles trabalhadores alocados efetivamente no desenvolvimento da atividade econômica da empresa e expostos aos riscos ambientais do trabalho dela decorrentes.

Não nos parece isonômico pensar que a mão-de-obra presente em ambientes administrativos, em que pese sem uma finalidade econômica propriamente dita, ou aqueles cuja atividade econômica não foi considerada preponderante em razão do número de segurados devam receber a mesma carga de tributação sobre sua folha de pagamento que aquela incidente sobre a folha dos demais empregados que estão efetivamente sujeitos aos riscos ambientais da atividade empresarial desenvolvida.

Outrossim, não podemos esquecer que muitas vezes, em que pese o número de pessoas expostas aos riscos ambientais seja maior, a massa salarial daqueles empenhados nas atividades administrativas ou não preponderantes e que possuem risco ambiental mínimo, para fins fiscais, pode ser infinitamente superior.

Essas situações acabam onerando os cofres das empresas de maneira desigual, na medida em que participam do custeio da previdência no que se refere aos benefícios decorrentes de riscos ambientais (RAT) em desproporção com o efetivo risco a que submetem seus empregados, que muitas vezes sequer tem contato com o ambiente laboral perigoso e insalubre, principalmente aquela envolvida em atividades administrativas ou de gabinete.

Dito isso, importante não só que as empresas se atentem para os respectivos enquadramentos para evitar autuação decorrente de irregularidades, mas que também façam um planejamento na alocação de sua mão-de-obra com vistas a gerar menor carga de custeio desnecessário da previdência. É viável, ainda, a discussão do ponto de vista judicial de alguns critérios, que conforme falamos, geram uma tributação anti-isonômica para as empresas.

Mauricio Pallotta Rodrigues é Mestre em Direito do Trabalho pela USP e sócio do escritório Pallotta, Martins e Advogados.

0 Comentários